Олександр Кривенко Розслідування

Оберіг

кредитної кооперації: міфи та реальність, або Розповідь про

те, хто і як дбає про ошуканих членів кредитних спілок?

|

| На фото: Олександр Кривенко |

Журналістське

розслідування Олександра Кривенка

на

блозі

Продовження.

04.07.2012

«Нас –

мільйони, даєш мільярди?»

|

| Листівка омани. 2009 р. |

Під таким гаслом 9 вересня 2009-го року, коли Україна

ледь виходила з економічної кризи, а президентські перегони набували обертів,

мітингували представники певних спілок. На мирних зібраннях громадяни

поширювали листівки з вимогами про рефінансування фінансових кооперативних

організацій. «Кредитні спілки представляють інтереси більше ніж 2,5 млн.

українських родин. Їм потрібна допомога лише 1 млрд. гривень», – чутно було під

стінами Кабміну та Нацбанку.

Ось як відреагував на це тодішній заступник голови

Державної комісії з регулювання ринків фінансових послуг України (Держфінпослуг) Юрій Прозоров:

|

| Ю.Прозоров http://kp.ua/ |

– Хотів би відразу розчарувати гарячі голови, які

заявляють, що в кредитних спілках перебувають 2,5 мільйона вкладників, і всі ці

люди не можуть отримати свої депозити. Це не так! За офіційними даними, на

перше півріччя цього року вклади в кредитівках мають 124 000 осіб. Ви

запитаєте, звідки береться цифра в 2,5 мільйона? Справа в тому, що якщо людина

через кредитну спілку бере кредит на мобільний телефон, то він автоматично стає

членом цієї спілки. І, незважаючи на те, що він вже давно погасив свій борг і

більше ніколи в кредитівку не звертався, все одно залишається її членом. Ось

таких людей на сьогодні понад 2 млн чоловік. Цими віртуальними показниками

часто і лякають органи влади. Хоча, звичайно, для нас важливі і проблеми

реальних 124 тисяч вкладників, – повідомив чиновник в інтерв’ю редакції газети

«Комсомольская правда в Украине».

За інформацією Держфінпослуг, у

найкращі часи (станом на 1.10.2008р.) серед 2,6 млн членів кредитних спілок тільки

174 тис. особи мали внески на депозитних рахунках в цих установах. Загальна

сума їх вкладів складала 4,1 млрд. грн. Це добре видно з таблиці, яка відображає

динаміку кількості спілчан-учасників договорів депозиту та обсягу розміщених

ними коштів в даний сектор небанківських фінансових послуг станом на кінець

відповідного року.

За інформацією Держфінпослуг, у

найкращі часи (станом на 1.10.2008р.) серед 2,6 млн членів кредитних спілок тільки

174 тис. особи мали внески на депозитних рахунках в цих установах. Загальна

сума їх вкладів складала 4,1 млрд. грн. Це добре видно з таблиці, яка відображає

динаміку кількості спілчан-учасників договорів депозиту та обсягу розміщених

ними коштів в даний сектор небанківських фінансових послуг станом на кінець

відповідного року.

За інформацією Держфінпослуг, у

найкращі часи (станом на 1.10.2008р.) серед 2,6 млн членів кредитних спілок тільки

174 тис. особи мали внески на депозитних рахунках в цих установах. Загальна

сума їх вкладів складала 4,1 млрд. грн. Це добре видно з таблиці, яка відображає

динаміку кількості спілчан-учасників договорів депозиту та обсягу розміщених

ними коштів в даний сектор небанківських фінансових послуг станом на кінець

відповідного року.

Табл. 1.

Кількість вкладників та обсяг депозитів

станом на 31 грудня 2005–2011рр

|

||

Рік

|

Вкладники

|

Депозити,

грн

|

2005

|

79 100

|

1 145 200

000

|

2006

|

103 000

|

1 926 500

000

|

2007

|

245 300

|

3 451 000

000

|

2008

|

164 000

|

3

951 000 000

|

2009

|

117 000

|

2 959

000 000

|

2010

|

78 900

|

1 945

000 000

|

2011

|

48 000

|

1 185 500 000

|

Джерело:

офіційний сайт Держфінпослуг, http://www.dfp.gov.ua/733.html

|

||

Поза сумнівом, пересічні пікетувальники не були

ознайомлені з цією арифметикою та не здогадувались, що перетворились на

маріонеток, чий протестний настрій цинічно, у власних інтересах, використали

аферисти в кредитно-кооперативному русі.

|

| Герб Одеси |

Тож, відчувши, ймовірно, що вхопили Бога за бороду,

ділки від кредитної кооперації пішли на Київ. І в столиці, як вбачається, на

протестні акції людей вивів менеджмент кількох фінансових об’єднань, що

втратили свою платоспроможність насамперед не через світові катаклізми, а

внаслідок неправомірних (з ознаками злочинних!) діянь певних службових осіб

кредитівок.

Уже за кілька днів після «масовки» її «режисери»

показали себе публіці, провівши в столиці круглий стіл з гучною назвою «Кредитні

спілки вимагають негайного рефінансування… ».

|

| А.Азаров |

|

| Р.Гайдаєнко |

Досить швидко у названих горе-кооператорів знайшлись

прихильники на вищих щаблях влади.

|

| О.Кужель www.kuzhel.com |

Несподіваним союзником тих, хто роздував тему

ошуканих спілчан до нереальних розмірів

та намагався замкнути грошовий ланцюг її вирішення на себе, стала Олександра Кужель,

яка з січня 2009

по березень 2010 років

очолювала Державний комітет України з питань регуляторної політики та

підприємництва (Держкомпідприємництво). Жоден із її попередників та наступників

на цій посаді не виявляв зацікавленості до «порятунку» кооперативного руху,

розуміючи, що назване питання виходить за межі суто відомчої компетенції.

Навіть пішовши з влади, пані Кужель, схоже, ностальгує

за тим, що не вдалось реалізувати вже навіть оприлюднений проект

урядової постанови від 4 лютого 2010 року. В інтерв’ю «5-му каналу» 5 січня 2012 року вона

розмірковувала про те, як боролась за 2 млрд. грн. «Рятівні» кошти, за словами

нинішньої так званої опозиціонерки, варто було би довірити об’єднаним кредитним

спілкам, які можуть

і повинні виступати агентами держави в реалізації функції рефінансування.

Але, вірогідно, вбачаючи ризики зловживань з боку певних таких «повірених посередників», озвучену ідею не підтримали

ані в класичних спілках, яких оминув «вірус» ошукання вкладників, ані в

найбільших за чисельністю професійних утвореннях – у Національній асоціації

кредитних спілок України (НАКСУ) та у Всеукраїнській асоціації кредитних спілок

(ВАКС), які разом охоплюють близько 300 кредитівок, тобто фактично більшість

представників працюючого ринку.

Дуже ймовірно, що справжнім автором алгоритму,

публічно запропонованого Олександрою Кужель, є вже згадуваний вище Ростислав

Гайдаєнко, який зумів влаштуватися офіційним радником бувшої керманички

Держкомпідприємництва, не полишаючи керівних позицій в нині проблемній ОКС «Сузір'я»

та дихаючій на ладан Всеукраїнській

асоціації кредитних спілок військовослужбовців та працівників силових відомств

(ВАКСВПСВ або ВАКСВУ) (м. Київ).

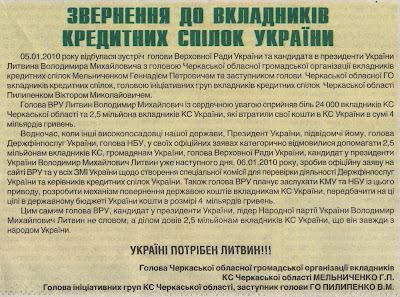

lipkai.regnum.ru.jpg) |

| В. Литвин |

Розмови про державні фінанси для

кредитно-кооперативного руху почастішали під час останніх виборчих перегонів.

Так, з вуст спікера вітчизняного парламенту, що змагався за президентську

булаву, злетіли дані про проблеми спілчан, масштаби яких зросли наче на

дріжджах. 6 січня 2010 року, перебуваючи

на Житомирщині, голова Верховної Ради України Володимир Литвин повідомив

журналістам: кредитні спілки «ошукали мільйони людей на суму, за деякими оцінками, 4 мільярди

гривень».

|

| Джерело: газета «Вечірні Черкаси», 13 січня 2010 року |

|

| Г.Мельниченко |

|

| В.Пилипенко |

А за кілька діб, уже в Одесі, вочевидь,

«проконсультувавшись» з групою осіб на чолі з Андрієм Азаровим,

яка видавала себе за місцевих експертів національного значення, Володимир Литвин підтримав

«схему відновлення небанківського кооперативного ринку», яка, за його словами,

потребує щонайменше 6 млрд. грн.

Можна припустити, що в кожному з цих випадків спікер

Парламенту був дезінформований певними особами. В такому разі пана Литвина

навряд чи втішить інформація про те, що у такий спосіб псевдолідери

кредитно-кооперативного руху та їхні поплічники ошукали ще кількох здобувачів

найвищої державної посади. Навзаєм кожен з кандидатів отримав у місцевих ЗМІ

схвально-агітаційні оцінки з дутими показниками масштабів спілчанських проблем.

Більш

наближено до реальності оцінив проблеми спілчан, уведених в оману, лідер КПУ Петро Симоненко.

Напередодні 2011 року останній публічно заявив:

sprotiv.org.jpg)

Тоді ж народний депутат закликав

протягнути руку допомоги тим,

хто потребує захисту і підтримки, передбачивши

в держбюджеті не менше 1 мільярда 800 мільйонів гривень для рефінансування та

повернення боргів членам кредитних спілок, які постраждали від фінансових

махінацій.

Комуністу Симоненку опонував тоді президент Національної

асоціації кредитних спілок України (НАКСУ) Петро Козинець:

– Заяви про те, що для рефінансування кредитних спілок

потрібні такі гроші, не мають під собою жодної логіки. Ця сума перевищує

загальний обсяг депозитів на рахунках спілчан, при тому, що більшість з

фінустанов працює нормально.

Нарешті, за результатами вивчення ситуації, здійсненого упродвж другого півріччя 2010 року, на рівні Парламенту було встановлено, що «… із 70,6 тисяч вкладників труднощі повернення виникають приблизно у тридцяти тисяч громадян (цифри, які часто озвучувалися у засобах масової інформації щодо кількості постраждалих у кредитних спілках громадян на рівні орієнтовно 2,5 млн. осіб, є явно завищеними та необґрунтованими)». Це цитата із Звіту Тимчасової слідчої комісії Верховної Ради України з питань розслідування обставин та причин сучасного стану справ в системі кредитної кооперації від 22 грудня 2010 року.

Тривалий час політикум не бентежив народ закликами до протестних акцій ошуканих вкладників кредитних спілок. Сезон нових парламентських виборів для них відкрили комуністи Черкащини, провівши 26 березня 2012 року так званий мітинг депозитників біля будівлі облдержадміністрації.

Першу скрипку в тім «оркестрі» грав керманич місцевих

послідовників більшовиків Віктор Роєнко, однак не за власною партитурою, а,

здається, створеною для нього назовні. Схоже, справжніми авторами-сценаристами

черкаського мітингу на Соборній площі були ті самі ділки від кредитної

кооперації, які й ошукали спілчан. На це вказують деякі нюанси того дійства,

яке черкаські

колеги-медійники згодом влучно охрестили як новий спосіб передвиборчого

піару комуністів.

O.Kryvenko.Roenko.P1013055.jpg) |

| В.Роєнко |

Почувши це, я запитав останнього, звісно, не про

політичні перспективи рідної йому партії, а про відправні орієнтири проблем

постраждалих спілчан:

– Який відсоток названі показники складають від

загальної кількості вкладників і суми зобов’язань перед ними?

«Товариш» Роєнко не знайшов, що відповісти, бо,

мовляв, ще триває збір даних. Кумедність такої ситуації полягає не тільки в

тому, що скільки би вождь місцевих неоленінців не рахував, він не знайде в

Україні і півмільйона громадян, які є вкладниками усіх, включно з пенсійними

фондами, небанківських фінансових установ. У спробі, можливо й несвідомій,

завищити розмір проблеми, цей обласний депутат не стикується з наведеними вище словами головного комуніста країни.

Такі маніпуляції свідомістю громадян обурили представників працюючого ринку кредитної кооперації. 3 квітня 2012 року під час прямого

телевізійного ефіру експерт Козинець обурився тим, що спроби фальсифікувати

дійсність відновлюються:

|

| П.Козинець www.unascu.org.ua |

– Про які мільйони та мільярди йдеться!? Це гра на

публіку, інсинуації, які ні з чим не порівняні. До кризи, на 1 липня 2008 року,

у всіх кредитних спілках України було

169 тисяч вкладників на загальну суму вкладів 4,01 млрд. грн. Це максимум, якби

все не повернулось, якби все там розвалилось. Сьогодні усіх громадян, які не

можуть забрати свої гроші, максимум 50 тисяч.

Отже людей, які потребують захисту права власності на

свої кошти в системі кредитної кооперації, щонайменше в 30 разів менше, ніж

дехто заявляє.

Більш того, з огляду на статистику, навряд чи цією

проблемою опікується більшість учасників кредитно-кооперативного руху.

Зверніть, будь ласка, увагу на те, що, за інформацією Держфінпослуг, на

кінець 2011 року в Україні нараховувалось 1 062 400 членів

кредитних спілок, з яких тільки 48 000 громадян мають внески на депозитних рахунках, а 249 300

людей уклали кредитні договори. Як бачимо, взагалі справжню активність

виявляють тільки трохи більше 28 % спілчан (4 % поклали, а решта 24 % взяли

гроші під відсотки).

|

| В.Гончаренко histpol.pl.ua |

|

| Б.Вендель ssrd.org.ua |

Підсумовуючи сказане вище, хочеться порадити свідомим співвітчизникам:

Далі буде

Глава 2

Глава 3

Глава 4

Глава 2

Глава 3

Глава 4

© Олександр

Кривенко +380 63 241-36-81

akryvenko64@gmail.com http://a-kryvenko.blogspot.com/

akryvenko64@gmail.com http://a-kryvenko.blogspot.com/

skype: kryvenko8

Copyright © 2011 – 2012 Олександр Кривенко.

Усі права захищені. Інформація на блозі http://a-kryvenko.blogspot.com/ є власністю Олександра Кривенка. Право власності охороняється законодавством України. Будь-яке копіювання, у тому числі окремих частин текстів чи зображень, публікування і републікування, передрук або будь-яке інше поширення інформації, яка міститься на блозі http://a-kryvenko.blogspot.com/, в якій би формі та яким би технічним способом воно не здійснювалося, суворо забороняється без попередньої письмової згоди з боку Олександра Кривенка.

Усі права захищені. Інформація на блозі http://a-kryvenko.blogspot.com/ є власністю Олександра Кривенка. Право власності охороняється законодавством України. Будь-яке копіювання, у тому числі окремих частин текстів чи зображень, публікування і републікування, передрук або будь-яке інше поширення інформації, яка міститься на блозі http://a-kryvenko.blogspot.com/, в якій би формі та яким би технічним способом воно не здійснювалося, суворо забороняється без попередньої письмової згоди з боку Олександра Кривенка.

Комментариев нет:

Отправить комментарий